このコンテンツは医療従事者向けの内容です。

医療は公共性の高い事業として、税制面で優遇措置が設けられています。その際たるものが、租税特別措置法第26条(措置法26条)に記された「社会保険診療報酬の所得計算の特例」です。

社会保険診療報酬が5000万円以下(自由診療報酬を含める場合は7000万円以下)の場合、必要経費を概算額で計算できるという規定で「医師優遇税制」とも呼ばれます。

一般に、税金の課税対象となる事業所得は、「収入−必要経費」で算出されます。経費が多ければ多いほど事業所得が小さくなり、支払う税金も少なくなる仕組みです。

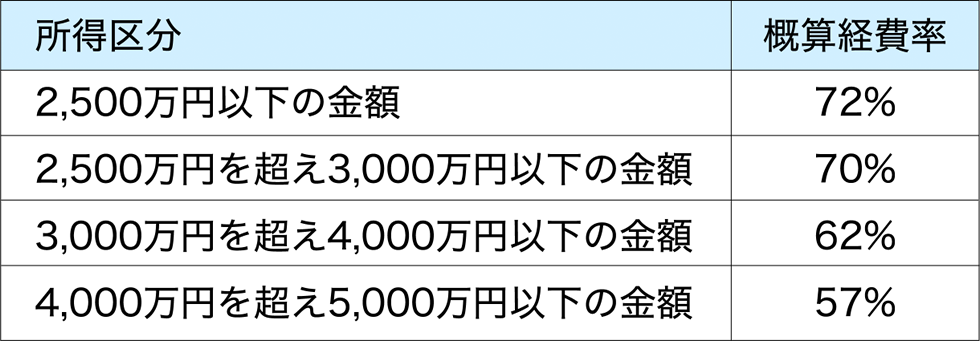

開業医(個人事業主)や医療法人は、この必要経費を概算経費で計上できます。具体的な経費率は、下記の通り高めに設定されています。実際の経費よりも概算経費が多い場合は、措置法26条の特例を適用することで節税が可能になります。

例えば、クリニック開業初年度の保険診療報酬が2500万円以下の開業医(個人経営)の場合、72%に相当する1800万円を経費として計上できます。保険診療報酬が2500万円を超えた場合は、2500万円以下の部分は72%、2500万円超3000万円以下の部分は70%というように、段階的に概算経費率を適用します。

なお、この特例は確定申告時に適用するかどうかを選択できますので、申告直前に概算経費と実際の経費を比較し、有利な方で申告するとよいでしょう。

クリニックの運営が安定し、保険診療の報酬額が5000万円を超えるようになってくると、実質税率が大きく跳ね上がります。

個人経営のクリニックの場合、所得金額が1800万円以上の分は40%、4000万円超では45%が所得税として課税されます。

クリニックの利益が大きくなってきた場合には、医療法人化を検討しても良いかもしれません。

医療法人に適用される法人税率は、所得金額が年800万円以下については15%、800万円超の部分については23.2%(資本金1億円未満の場合)となっており、個人経営の場合よりも税金を大幅に圧縮することが可能になるためです。

※本内容は2022年3月時点での情報であり、今後予告なく変更されることがあります。

本記事を含む、「クリニック開業 成功への道しるべ」のコラムをまとめてご覧いただける印刷用ファイルをこちらからダウンロードいただけます。あわせてご利用ください。

【企画・編集 日経メディカル開発】